З огляду на масштабність завдань, які стоять перед Рахунковою палатою, 100 днів, напевно, не є показником для визначення реальної результативності роботи нового керівника цієї інституції. Водночас, на мою думку, цього часу достатньо, щоб оцінити реальну ситуацію всередині органу, виявити напрями, на яких необхідно сконцентрувати максимальні зусилля, відреагувати на термінові виклики, а також сформувати стратегічні плани на майбутнє.

Перш ніж перерахувати головні здобутки стартового періоду, варто зауважити, що на початок 2024 року інституція мала достатню базу для здійснення масштабних змін, щонайперше, завдяки багаторічній співпраці з міжнародними проєктами технічної підтримки, такими як «Зміцнення потенціалу зовнішнього аудиту відповідно до міжнародних стандартів» (EU4ACU). Наші партнери не припиняли підтримку інституції, а лише з року в рік посилювали її: це і допомога у розробці проєктів внутрішніх методологічних документів, і постійне вдосконалення навичок аудиторів, і консультаційна підтримка у плануванні та здійсненні аудитів відповідно до міжнародних стандартів. Завдяки цьому ми мали гарний «стартовий майданчик» для початку фундаментальних змін, результати яких, я впевнена, буде помітно уже до кінця цього року. Всі отримані результати – це, безумовно, здобутки команди Рахункової палати та колаборації органу з міжнародними партнерами.

Ми почали з глибокого аналізу усіх процесів всередині інституції та виявили низку критично слабких місць, що потребували термінового реагування. Далі– про окремі кроки детально.

Одним з найбільших викликів у нашій роботі є необхідність якнайшвидшого проведення реформи інституції. Ще минулого року у Верховній Раді було зареєстровано новий законопроєкт про Рахункову палату і зараз триває процес його розгляду парламентськими комітетами. Паралельно збирається робоча група (до складу входять і представники Рахункової палати), яка напрацьовує ще один законопроект. Але для нашої інституції важливим є питання часу, тоді як законотворча робота може тривати досить довго.

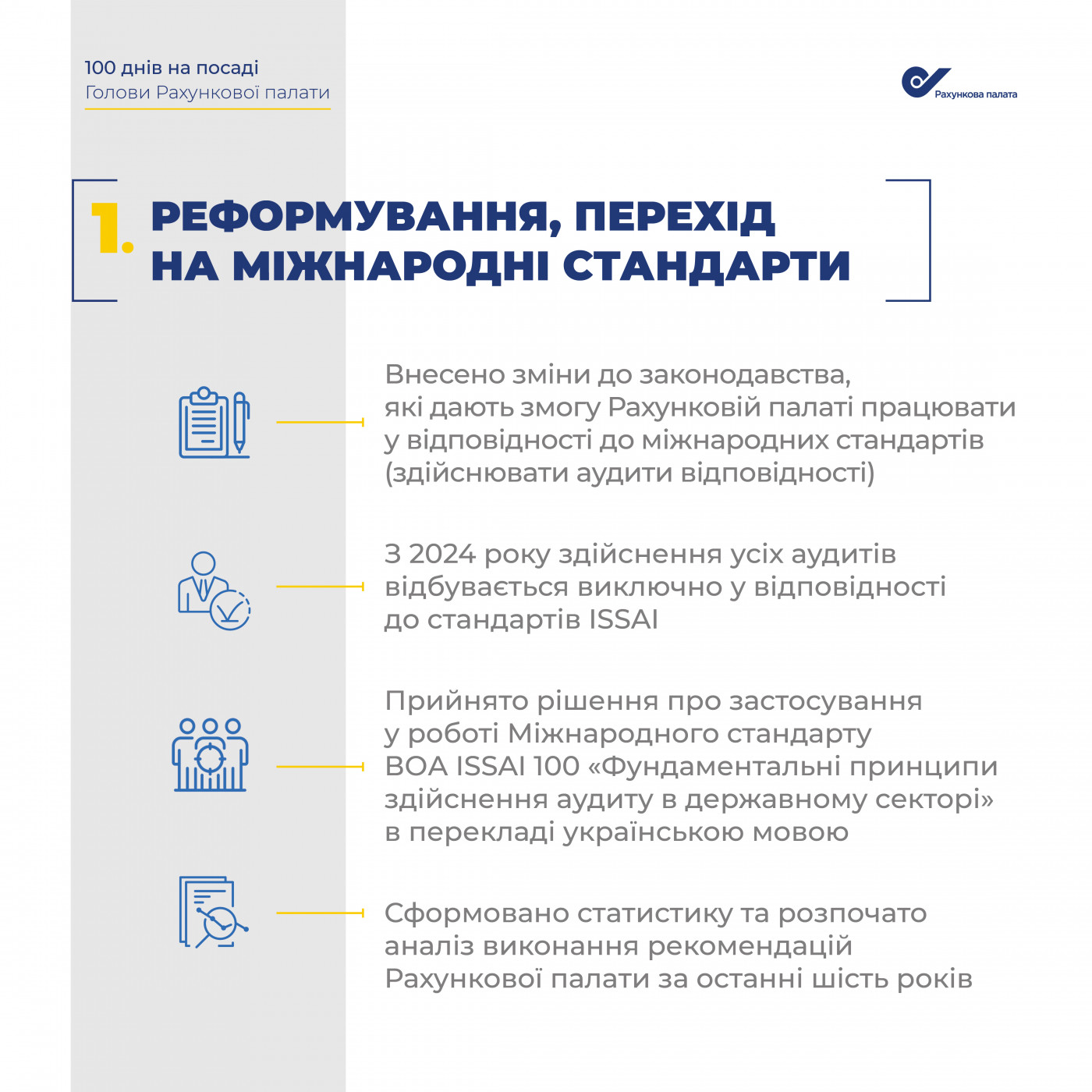

Зауважу, що сама Рахункова палата не є суб’єктом законодавчої ініціативи. Але ми можемо користуватися інструментом надання зауважень чи пропозицій та висловлювати свою позицію щодо окремих питань. І перший вагомий результат застосування цього інструменту: народні депутати врахували нашу позицію щодо необхідності термінового внесення змін до профільного законодавства задля приведення у повну відповідність до міжнародних стандартів повноважень Рахункової палати проводити аудити. Так Законом України № 3621-IX (від 21 березня 2024 року) було внесено зміни до статей 4, 7 та 35 Закону України «Про Рахункову палату», якими врегульовано питання проведення Рахунковою палатою аудитів відповідності.

Аудит відповідності є одним з трьох видів аудитів, які здійснюються вищими органами аудиту. Аудити відповідності націлені на виявлення фактів недотримання законодавства та порушення вимог щодо законності та правильності, щоб вчасно вжити можливих коригувальних дій та запобігти таким порушенням у подальшому. Саме аудит відповідності відіграє важливу роль у забезпеченні дотримання принципів прозорості, підзвітності та доброчесного управління у державному секторі.

В чинному Законі України «Про Рахункову палату» такий вид аудиту не був передбачений серед заходів державного зовнішнього фінансового контролю (аудиту), які може здійснювати інституція. Лише деякі елементи аудиту відповідності були розподілені між фінансовим аудитом і аудитом ефективності. Водночас, відповідно до міжнародних стандартів вищих органів аудиту, методологія цього аудиту передбачає особливі вимоги до планування, застосування процедур для отримання аудиторських доказів, а також особливої структури звіту.

Отже, внесення цих змін до законодавства надає можливість Рахунковій палаті повноцінно застосовувати Методологію проведення аудиту відповідності, затверджену рішенням Рахункової палати у 2023 році, планувати й здійснювати аудити відповідності нарівні з усіма іншими вищими органами аудиту світу.

Ще одне фундаментальне рішення – з 2024 року Рахункова палата здійснюватиме усі аудити відповідно до стандартів INTOSAI.

Загалом імплементація в діяльність Рахункової плати основних принципів діяльності Міжнародної організації вищих органів аудиту (INTOSAI), Європейської організації вищих органів аудиту (EUROSAI) та Системи професійних документів INTOSAI (IFPP), а відповідно і розробка документів Рахункової палати на їхній основі, нерозривно пов’язана з процесом виконання зобов’язань, визначених Угодою про асоціацію між Україною та ЄС (стаття 347) та інших заходів, що вживаються на виконання таких зобов’язань.

Професійні стандарти та керівництва надзвичайно важливі для якості та результативності проведення аудитів, а їх застосування забезпечує посилення довіри об’єктів контролю, стейкхолдерів до їх результатів.

Ухвалений ще у 2015 році чинний Закон дозволяв Рахунковій палаті імплементувати у своїй роботі міжнародні стандарти та методики. Щоправда відтоді цією можливістю користувалися мало та несистемно. Відповідно і аудити, проведені за цими стандартами можна було порахувати на пальцях.

В той же час для посилання на стандарти й керівництва Системи професійних документів INTOSAI необхідно було забезпечити наявність якісного перекладу цих документів на державну мову. Для цього Рахункова палата забезпечила здійснення перекладу ISSAI 100 «Фундаментальні принципи аудиту державного сектору» на українську мову. Днями на засіданні було прийнято рішення схвалити застосування цього стандарту в перекладі на державну мову у роботі.

Нагадаю, офіційними мовами INTOSAI є арабська, англійська, французька, німецька та іспанська. Переклад ISSAI 100 українською дозволить Рахунковій палаті більш якісно готувати документи, а зовнішнім користувачам – дасть більше можливостей максимально точно розуміти їх зміст.

Також мова йде і про надання за результатами аудитів дійсно дієвих та конкретних рекомендацій.

До речі, ми зібрали всю інформацію щодо статусу кожної рекомендації, наданої Рахунковою палатою з 2018 до 2023 року включно. На жаль, поки що отримана статистика є невтішною: за шість років з 4802 рекомендацій повністю виконано лише 2562, частково – 779, ще 370 – у процесі виконання. Також 141 рекомендація Рахункової палати взагалі втратила актуальність.

Під час цього аналізу виявили ще одну проблему: відсутній загальний стандарт щодо форми надання рекомендацій, відповідно зі звіту у звіт вони виглядають іноді радикально по-різному. Наприклад в одному звіті їх може бути більше ста, у іншому – лише три, в одному вони розписуються дуже розлого і конкретно, в іншому – лише короткими загальними фразами.

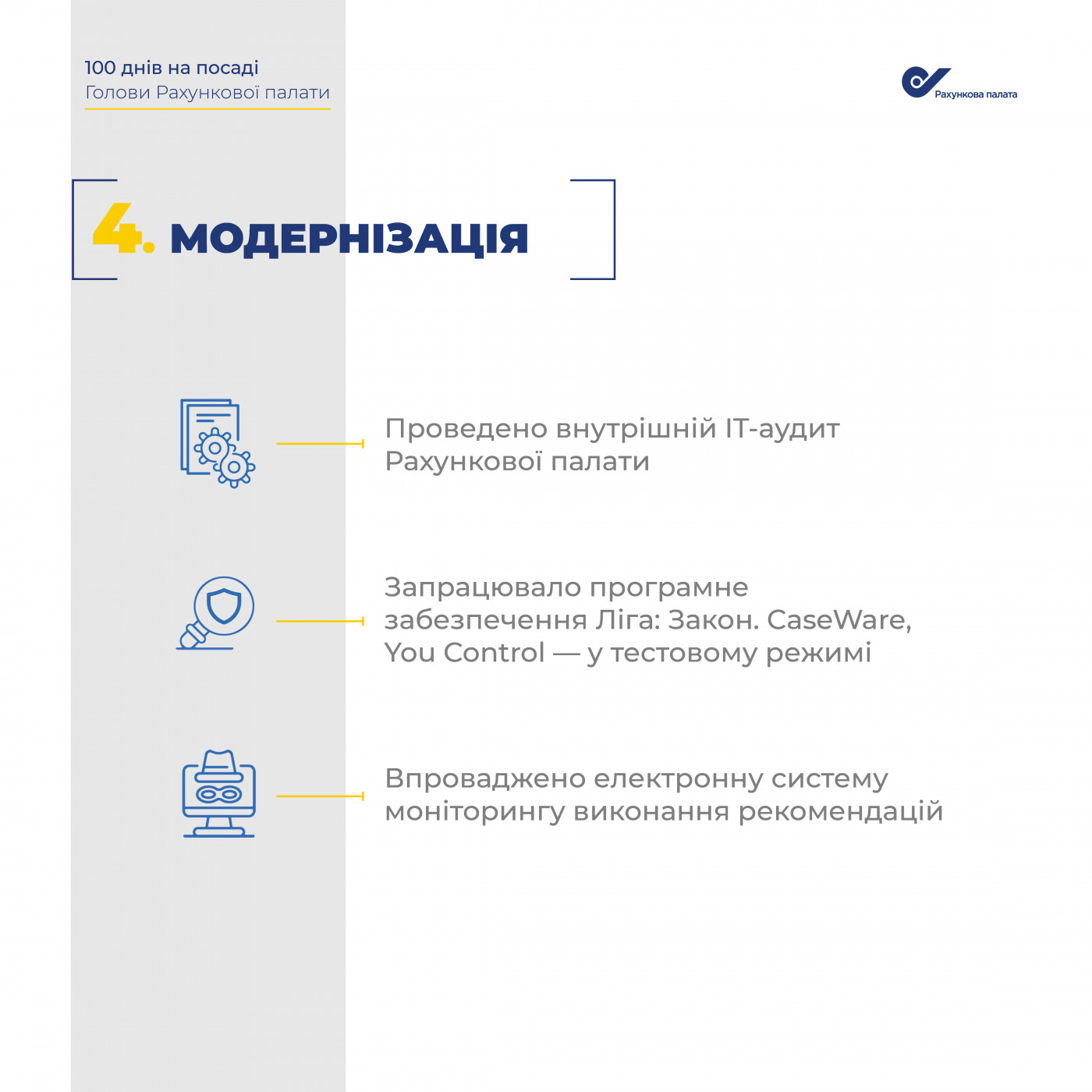

Наразі разом з проєктом EU4ACU ми впроваджуємо внутрішню цифрову систему моніторингу виконання рекомендацій. Цей функціонал дасть нам змогу практично миттєво отримувати дані щодо статусу рекомендацій за результатами будь-якого аудиту, формувати на їх основі аналітику, а відтак вдосконалить контроль за дотриманням термінів виконання.

Наголошу, що необхідність вдосконалення Рахунковою палатою системи моніторингу виконання рекомендацій та інформування заінтересованих сторін (державних органів, інститутів громадянського суспільства, політичних партій, територіальних громад тощо) про його результати для відповідного реагування зазначена також і у Плані заходів з виконання рекомендацій Європейської Комісії, представлених у Звіті про прогрес України в рамках Пакета розширення Європейського Союзу 2023 року (п. 48 розділу 32 «Фінансовий контроль»).

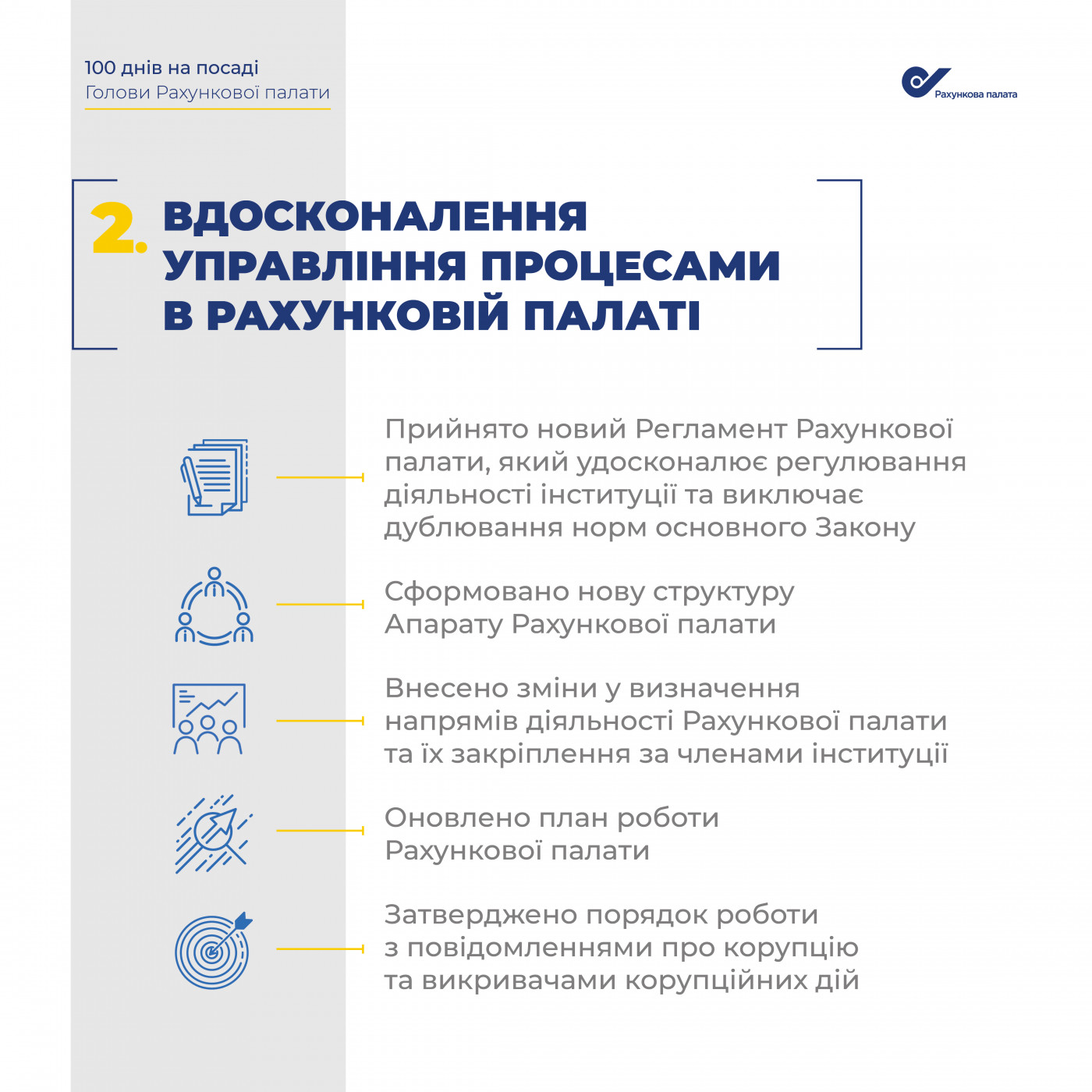

Щодо нашої «внутрішньої кухні» – то тут ми встигли зробити навіть більше, ніж сподівалися спочатку. Адже такі рішення як зміна принципів розподілу напрямів діяльності Рахункової палати, новий Регламент чи нова структура апарату ухвалюються виключно колегіально. Тож дебати з цих питань могли затягнутися надовго, але завдяки конструктивній позиції колег цього не сталося.

Напевно ключовим серед цих рішень є зміна підходів до визначення напрямів діяльності Рахункової палати та закріплення їх за членами інституції. Сама по собі зміна напрямів та їх ротація між членами не є чимось новим (раніше це могло відбуватися по кілька разів на рік). Ми ж не просто взяли напрям одного члена Рахункової палати і передали його іншому, ми змінили сам принцип визначення напрямів, сформувавши їх з урахуванням функціональної класифікації видатків та кредитування бюджету. Раніше такий розподіл між членами Рахункової палати здійснювався шляхом закріплення за ними конкретних об’єктів контролю, що не завжди стосувалися лише якоїсь однієї функції держави. Тобто один член Рахункової палати міг бути відповідальним за кілька різнопланових і не пов’язаних між собою функцій, як от антикорупційна діяльність і культура. При цьому якась одна функція могла бути розподілена ще між кількома членами Рахункової палати. Такий принцип розподілу не давав змоги якісно та без внутрішніх суперечностей проводити аудити, що охоплювали б стан справ в цілій сфері (наприклад, у сфері правоохоронної діяльності), не сприяв комплексному оцінюванню проблеми й формуванню рекомендацій щодо дійсно дієвих шляхів їх вирішення.

Необхідність ухвалення нового Регламенту Рахункової палати пояснюється застарілим та подекуди суперечливим змістом попереднього документу. Новий Регламент – це зрозумілий, логічний та добре структурований документ сформований з дотриманням усіх принципів законності. У ньому забезпечено уникнення дублювань норм Закону, актуалізовано особливості реалізації окремих повноважень Рахункової палати та удосконалено регулювання процесів її діяльності.

Оновлення структури апарату також має на меті оптимізувати розподіл трудових ресурсів таким чином, щоб забезпечити виконання усіх завдань, які стоять перед інституцією, врахувати зміни, що стосуються визначення та розподілу напрямів, посилити слабкі місця у структурі тощо.

Також зараз триває технічне оновлення інституції. Працюємо над вдосконаленням системи оплати праці фахівців деяких рівнів, оскільки через низку прорахунків у минулому зараз люди отримують заробітні плати, невідповідні їхньому навантаженню та кваліфікації.

Підсумовуючи сказане, хочу зазначити кілька кроків на близьке майбутнє.

Щонайперше ми долучені до виконання пункту згаданого вище Плану заходів з виконання рекомендацій Єврокомісії та готуємо пропозиції щодо запровадження механізму розгляду комітетами Верховної Ради України всіх звітів за результатами аудитів Рахункової палати та здійснення ними заходів парламентського контролю для підвищення рівня імплементації рекомендацій Рахункової палати (п. 48 розділу 32 «Фінансовий контроль»). Це зауваження має суттєве підґрунтя, адже відповідно до результатів нашого внутрішнього аналізу, за останні шість років комітетами Верховної Ради було розглянуто лише близько третини усіх звітів Рахункової палати. Найгірший показник зафіксовано у 2020 році, коли профільними комітетами було розглянуто лише 9 з 53 направлених Рахунковою палатою звітів.

Ще одне важливе завдання – вдосконалити співпрацю Рахункової палати з правоохоронними органами. Питання стосується процесу надання нами правоохоронцям інформації та подальшого моніторингу кримінальних проваджень, порушених на основі інформації. Наразі ми лише фіксуємо факти відкриття справ, однак не знаємо, які з цих справ закінчуються дійсними вироками.

Також ми плануємо запровадити системний моніторинг рівня знань аудиторів Рахункової палати і на основі цих даних вдосконалимо систему планування їхнього стажування, навчання чи підвищення кваліфікації. Наразі такий підхід у інституції відсутній.

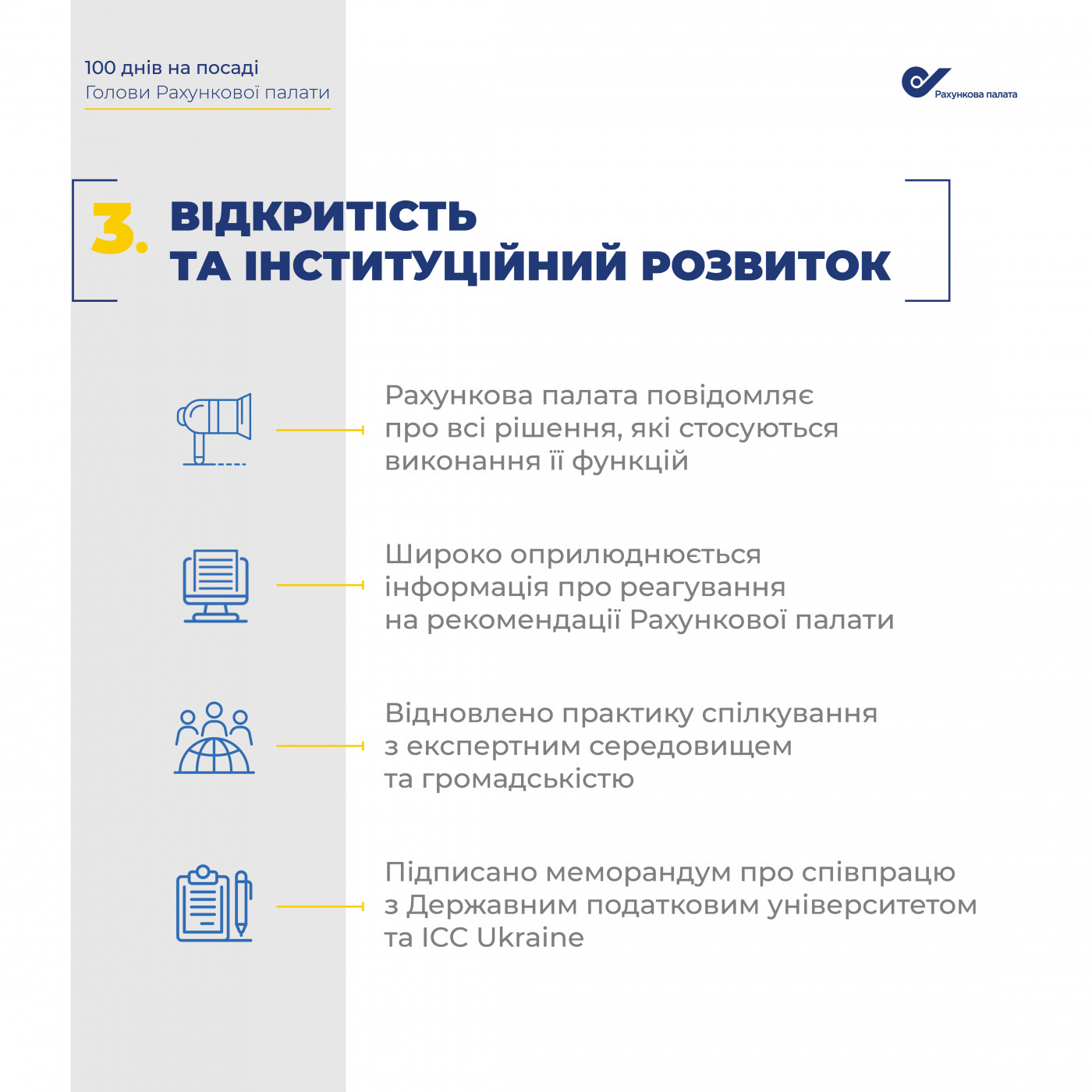

І, звичайно ж, ми продовжимо налагоджувати діалог з експертним середовищем, інституціями громадянського суспільства, навчальними закладами, щоб шляхом обміну думками та досвідом сформувати міцну підтримку Рахункової палати. До речі, на основі цих контактів ми отримаємо можливість відновити функціонування Консультативно-наукової ради Рахункової палати, яка давно припинила своє існування, хоча і мала значний потенціал для посилення спроможності інституції.

Дякую моїм колегам за їхню позицію, фаховість та віддану роботу!

Далі буде…

Ольга Піщанська, Голова Рахункової палати